債務整理

毎月の返済が難しくなってきた・・・

少しでも現在の借金を減らしたい・・・

借りたり返したりの繰り返しで、どうしていいのかわからない・・・

過払金を取り戻したい・・・

借金問題の解決へ

消費者金融やクレジット会社からの借入は、利息制限法を超える利率(年20%超~29.2%)によるものがほとんどでした。これでは、返済が厳しくなるのも無理はありません。

債務整理とは、現在抱えている借金問題を、利息制限法に基づいて、任意整理、特定調停、個人再生、自己破産等の各手続を用いて整理することです。

借入額や借入年数、借入金の使途により手続は異なりますが、司法書士等の法律の専門家が関与することにより、適切な手続を選択することができます。

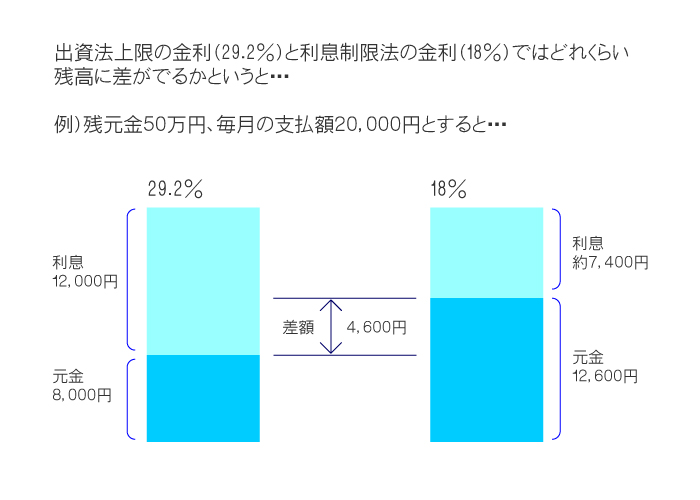

図の通り、4,600円の差額が生じます。すなわち、返済後の残高が4,600円低くなるということです。

1~2年の取引では、計算前と計算後の残高に大きな差は生じませんが、5~6年の取引だと、残高がゼロになっていることもあります。さらに払い過ぎが生じていることもあります。

詳しくは債務整理事例集へ。

債務整理の様々な手続

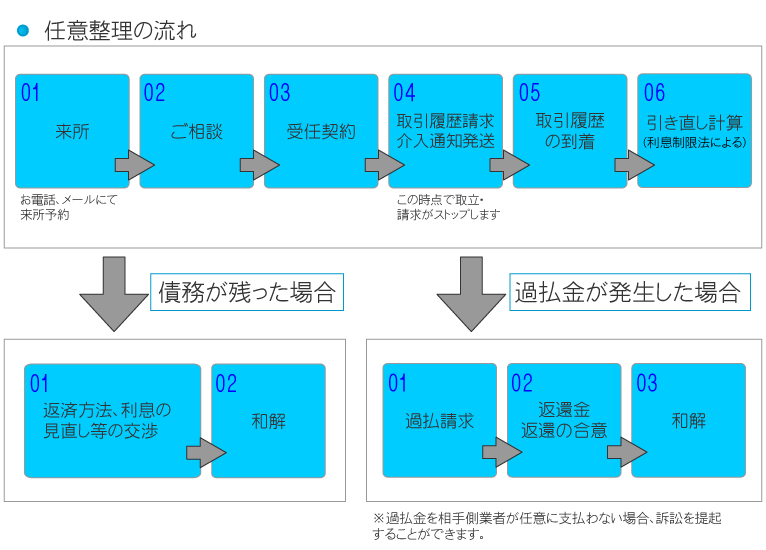

◆任意整理

債務整理の手続の大半を占めるのがこの任意整理です。

この手続は、依頼者に代わり、司法書士などの法律の専門家が、相手方業者(アコム、レイク、武富士等)と債務の返済について、和解を進める手続です。

この手続の最大のメリットは、裁判所を介さないので、比較的スムーズに整理を行うことができます。

司法書士は、借金の減額や将来発生する利息のカット等、依頼者に有利な条件で和解が整うように交渉を進めます。過払金が発生した場合、速やかに返還請求手続も行います。

◆過払金返還請求

過去に消費者金融やクレジット会社からお金を借りていた場合、利息制限法を超える利率で借り入れている可能性が高く、利息を払い過ぎている可能性があります。

また、現在は完済して借金はないが、過去に借金をしていた場合も、取引当初に遡って、調査することにより、利息制限法を超えて払い過ぎた利息を取り戻すことができます。

これらの利息制限法を超えて支払ってきた利息を取り戻す手続を過払金返還請求手続といいます。

消費者金融やクレジット会社は、この過払金返還請求手続が行われるまでは、自らは過払金の返還には応じません。

現在、大手の消費者金業者は多数の過払金返還請求のため、倒産の危機に面しているので必死だと言えます。従前では、過払金全額の請求に応じていた業者も、話合いの段階では半分も返せないのが現状です。

過払金を取戻したいとお考えの方、お早めにご相談下さい。

◆特定調停

任意整理と比べるとほとんど用いられていない手続です。

この手続は、ご本人と相手方業者との間に、裁判所の調停委員を交えた上で、借金の返済方法等についての和解を進める手続です。

特定調停の手続を選択する最大のメリットは、費用を安く抑えられるといった点です。ですが、裁判所の調停委員は、司法書士等とは異なり、依頼者にのみ有利な和解提案はおこないません。

調停が整うと、判決と同様の効果のある調停調書が作成され、これに基づいて債務を返済していくことになります。

※ただし、調停が整わない場合もあります。

◆個人再生

自己破産に比べてあまり知られていない手続です。

自己破産がいわゆる借金を0円にする手続であれば、個人再生は、借金を5分の1にする手続と言えます。

もちろん、自己破産と同様、裁判所の厳しい審査が行われます。

この手続を用いる最大のメリットは、マイホームをお持ちの方で、住宅ローンだけは今までどおり支払っていくことが可能である場合、住宅を手放すことなく、他の債務を圧縮することができます。

※ただし、いくつかの条件があります。

◆自己破産

法定利率(利息制限法による利率)に引き直して計算しても、3年以内での分割返済では完済することができない場合、この手続を選択することになります。

この手続の最大のメリットは、手続が無事終了すれば、借金が0円になるというところです。

ですが、個人再生と同様、裁判所の厳しい審査が行われます。

特に借金の原因の大半が、ギャンブル・高額な宝石、時計の購入であったり、短期間の間(1~2年)に数百万円の借金を作ってしまったりすると、破産することはできますが、借金が免除されないことがあります。